杭州冷鏈運輸預制菜的冷鏈物流在那里 預制菜冷鏈 預制菜運輸

| 更新時間 2024-12-03 08:00:00 價格 420元 / 噸 杭州踏信冷鏈物流 浙江冷鏈物流 預制菜 冷凍冷藏運輸 杭州冷凍運輸 杭州冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

杭州踏信冷鏈物流公司‐將一如既往的發揚“誠信、、合作、共贏,您的滿意、我的追求”的企業精神,以更加嚴謹、求實、真誠的態度, 珍視與客戶的每一次合作,用腳踏實地的工作作風和堅持不懈的努力,為客戶規劃合理的物流方案及倉儲配送方式,降低客戶營運成本,為客戶提供的供應鏈綜合服務。使廣大中、外客戶真正安心做到足不出戶,貨行全國。踏信‐公司將與每個客戶的合作看作是寶貴的發展機會。我們將為滿足客戶的需求作出不懈的努力。我們期待著與您真誠合作!

(2)順應消費升級,有望走向高端化。消費升級趨勢下,消費者更注重 產品品質、口味,高端化成為眾多速凍食品企業新增長點。2018 年,安井食 品推出“丸之尊”,定位高端化。2013 年,海欣食品收購“魚極”品牌,致 力打造高端品牌形象。據冷凍食品網,目前高端火鍋料主要包括以下品類:一是異形產品,如蟹仔包、海膽包、龍蝦球等;二是滑類產品,如鮮蝦滑、 墨魚滑等;三是優質丸類產品,如牛肉丸、魚蛋;四是腸類產品。

2.2、速凍米面:行業穩定增長,新興面點望成增長點

速凍米面行業穩步擴張,增速穩中趨緩。速凍面米制品是居民重要的日常消 費食品,可分為傳統面米制品(湯圓、水餃、粽子等)以及新型發面制品(手 抓餅、燒賣、蒸煎餃、餡餅、小籠包等)。整體來看,我國速凍米面食品行業 穩定增長,預計增速穩中趨緩,市場規模由 2017 年 618 億元增長至 2025 年 104 5 億元,8 年 CAGR 為 6.79%。

速凍面米市場集中度高,餐飲端仍有較大發展空間。速凍面米市場發展已較 成熟,行業集中度較高,已形成三全食品、思念、灣仔碼頭“三足鼎立”的局 面,行業Cr3為64%。分渠道看,三全食品、思念、灣仔碼頭均主要面向零售市 場,2020年零售市場占整體市場比例達到84%,而餐飲市場僅占16%,餐飲端仍 有較大發展空間。

新興面點望成行業新增長點。隨著人口結構變化,消費者群體也發生改變, 消費需求和口味呈現多元化趨勢,對食品外觀、品質、口味有更高要求,推動 各家速凍食品企業在原有傳統面點基礎上進行創新,推出多款新興面點,如安 井食品包點系列推出核桃包、玉兔甜包等,點心系列推出迷你小油條、春卷、 酥皮餡餅等。新興面點外觀新穎,場景覆蓋較傳統面點更廣泛,可覆蓋早餐、 主食、下午茶點心、宵夜等多種場景。據觀研天下,我國速凍面米市場中湯 圓、餃子等傳統面米制品占主導,占比超60%,新興面點僅占18%。傳統面點發 展已較為穩定,新興面點仍有較大發展空間,未來品類不斷擴充,將進一步推 動行業規模擴大,成為行業新增長點。

2.3、預制菜:正處競爭藍海,發展空間廣闊

預制菜是指以農、畜、禽、水產品為原料,配以各種輔料或食品添加劑,經 過分切、攪拌、腌制、滾揉、成型、調味等工藝加工后可直接進行烹飪或食用 的菜品,一般需要在冷鏈條件下進行儲存、運輸及銷售。依據對原料加工的深 淺程度以及食用的方便性,預制菜可分為四類:即食食品、即熱食品、即烹食 品、即配食品。

預制菜起源于美國,疫情后進入加速期。20 世紀 60 年代,預制菜起源于美 國,1969 年大型食材配送供應鏈公司 Sysco 在美國成立;20 世紀 80 年代,凈 菜加工配送在日本、加拿大及部分歐洲國家開始興起,日本成立國內兩間大的預制菜企業——神戶物產和日冷集團,預制菜發展逐漸成熟;20 世紀 90 年 代,隨著麥當勞、肯德基等快餐店進入,國內出現凈菜配送加工廠,預制菜傳 入我國;2000 年前后,好得睞(2002 年)、綠進食品(2004 年)、新雅食品 (2005 年)、味知香(2008 年)等深加工半成品菜企業相繼成立;2010 年前 后,國內預制菜行業 B 端進入放量期;2020 年疫情后,預制菜 C 端需求高增, 迎來爆發期,眾多企業開始布局 C 端市場。

國內預制菜行業已成千億市場,發展空間廣闊。NCBD 數據顯示,2015-2020 年我國預制菜行業規模呈增長趨勢,銷售額從 2015 年 650.3 億元增至 2020 年 2 527 億元,5 年 CAGR 為 31%,為餐飲行業整體增速 6.2 倍。其中 2015-2018 年行 業增速放緩,2019 年重新迎來 40%高增長;2020 年受疫情影響,餐飲行業增速 為-15.4%,預制菜行業仍保持 19.4%增長。預計 2021 年預制菜市場規模超 3000 億元,同增 37%,2025 年銷售額將達 8300 億元。分渠道看,C 端規模相比 B 端 仍較小,據中商產業研究院,目前 BC 端比例為 8:2。

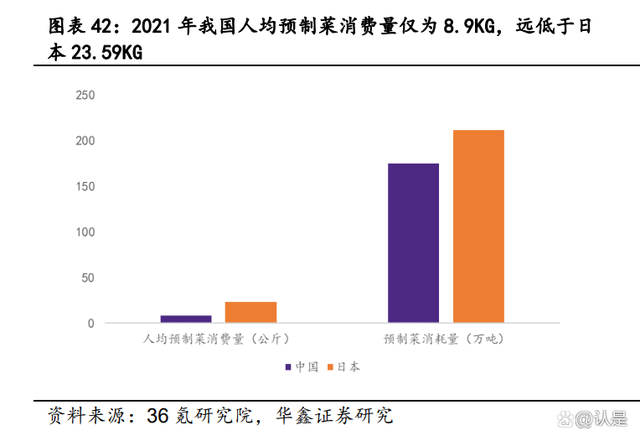

國內預制菜正處藍海階段,行業集中度亟待提升。一方面,我國預制菜滲透 率與美國和日本仍有較大差距,據《中國烹飪協會五年(2021-2025)工作規 劃》,國內預制菜滲透率僅 10%-15%,預計 2030 年增至 15%-20%,而日本預制 菜滲透率已達 60%以上。人均消費看,2021 年我國預制菜總消耗量達 174.72 萬 噸,人均預制菜消費量僅為 8.9KG,遠低于日本 23.59KG;規模占比看,2020 年 我國預制菜規模占餐飲行業規模比僅為 1.11%,遠低于日本 14.61%,中國臺灣 8.87%,美國 9.44%。另一方面,我國預制菜行業集中度較低,規模化企業較 少,尚未出現行業企業。日本預制菜行業 CR5 已達 64.04%;美國預制菜龍 頭企業 SYSCO 市占率達 16%,而我國預制菜行業 CR10 僅約為 14%。

需求+供給齊發力,推動行業擴容。需求端來看,BC 端均呈現高需求:(1) B 端持續放量:預制菜助力餐飲企業降本增效。隨著餐飲連鎖化程度提升,餐飲企業面 臨“三高問題”(原材料、人工、租金成本較高)。預制菜省去原料采購、 初加工等過程,能夠減小企業對廚師的依賴,節省后廚面積,幫助企業降本 增效。此外,預制菜在標準化、集約化的生產加工模式下,能夠提升出餐效 率,保證餐品口味和品質穩定性。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564