米面制品運輸物流公司符合標準 浙江踏信冷鏈物流公司 米面制品運輸

| 更新時間 2024-12-03 08:00:00 價格 420元 / 噸 杭州踏信冷鏈物流 浙江冷鏈物流 米面制品 冷凍冷藏運輸 杭州冷凍運輸 杭州冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

杭州踏信冷鏈物流公司‐將一如既往的發揚“誠信、、合作、共贏,您的滿意、我的追求”的企業精神,以更加嚴謹、求實、真誠的態度, 珍視與客戶的每一次合作,用腳踏實地的工作作風和堅持不懈的努力,為客戶規劃合理的物流方案及倉儲配送方式,降低客戶營運成本,為客戶提供的供應鏈綜合服務。使廣大中、外客戶真正安心做到足不出戶,貨行全國。踏信‐公司將與每個客戶的合作看作是寶貴的發展機會。我們將為滿足客戶的需求作出不懈的努力。我們期待著與您真誠合作!

2021 年價格回升,呈分化和周期性特點。小龍蝦價格自 2019 年開始回落, 2020 年受疫情影響,價格處于低迷狀態,2021 年初價格回升,3 月特青價格上 升至 85-97 元/斤。全年看,小龍蝦價格周期性明顯,呈現 U 型走勢,1-3 月和 9-12 月為小龍蝦生產淡季,價格位于高點;5-8 月是小龍蝦集中上市期,價格 處于低點。不同規格小龍蝦價格也出現分化,大規格小龍蝦價格普遍高于小規 格小龍蝦,且大規格小龍蝦價格呈上升趨勢,小規格小龍蝦呈下降趨勢。以青 蝦為例,大青(6-8 錢)、特青(>9 錢)2021 年 5 月價格分別為 20-35 元/斤、 40-52 元/斤,與 2019 年同期 17-35 元/斤和 35-50 元/斤相比均上升,而小青(2-4 錢)、中青(4-6 錢)價格分別為 8-12 元/斤、12-20 元/斤,與 2019 年 同期 11-17 元/斤和 13-25 元/斤相比均下降。

上游:稻田養殖為主,養殖技術不斷發展。(1)以稻田養殖為主,養殖面積逐年增長。據《2022 中國小龍蝦產業發展 報告》,我國小龍蝦養殖面積逐年擴大,由 2017 年 850 萬畝增至 2021 年 2100 萬畝,其中 2019 年稻田養殖、池塘精養、蝦蟹混養、藕蝦套養養殖面積分別為 1586 萬畝、80.6 萬畝、124.0 萬畝、34.1 萬畝,稻田養殖為目前主要養殖方 式,2019 年養殖面積占比達 86%。

(2)養殖技術不斷發展,提升產量和品質。繁養一體化是傳統的養殖模 式,是指按照“捕大留小”原則,捕撈達到一定規格的成蝦,剩余小蝦作為蝦 苗繼續自繁自育。這種模式造成小龍蝦規格小、生長速度慢、抗逆性下降等種 質退化問題,導致養殖效益下降、價格分化。目前這種模式正逐步向繁養分離 模式轉變,即將繁養區域分隔,設置專門育苗區域和養殖區域,通過留種大規 格優質親蝦,能解決“捕大留小”種質負選擇問題,有利于提升小龍蝦繁育效 率和規格品質。

中游:加工業發展向好。(1)加工品類豐富。小龍蝦加工方式分為初級加工、加工副產物以及調味 品加工,其中以初級加工為主。初級加工產品分為速凍制品和即食食品,主要 包括蝦仁、蝦尾和整蝦三大系列,據前瞻產業研究院,蝦仁、蝦尾和調味整蝦 消耗原蝦百分比分別為 22%、43%和 35%。隨著預制菜需求增長,調味帶殼蝦 尾、調味整肢蝦等小龍蝦預制菜品受到青睞。精細加工方面,小龍蝦生產過程 會產生蝦頭、蝦殼等副產物,占原料 70%以上,通過精深加工,可從中提取油 脂、功能肽、蝦青素、甲殼素、殼聚糖等物質,廣泛應用于食品、醫藥、保健 等領域。此外,小龍蝦調味品也得到發展,2020 年全國小龍蝦調味品規模生產 企業達近 100 家。

(2)加工企業集中分布于傳統養殖大省。我國規模以上小龍蝦加工企業 (年加工量 100 噸以上)數量近三年持續增長,由 2019 年 112 家增至 2021 年 162 家,總加工量由 2019 年 80.7 萬噸增長至 2020 年 88.08 萬噸,2021 年加工 量下降至 85 萬噸,主要由于 2021 年上半年小龍蝦市場價格同期上漲,加工企 業普遍延遲收購小龍蝦。分省份看,小龍蝦加工企業主要集中在湖北、江蘇、 湖南、安徽等傳統小龍蝦養殖大省,其中湖北省加工企業數量和加工量均位居 ,2020 年規模以上小龍蝦加工企業數量為 51 家,加工總量為 61.47 萬噸, 占比達 69.79%。

下游:回歸理性,仍具發展空間。(1)熱度回歸理性。2015 年小龍蝦成為網紅品類,2018 年世界杯刺激下, 小龍蝦熱度達到頂峰,消費量由 2015 年 66.38 萬噸增長至 2018 年 97.95 萬 噸,3 年 CAGR 為 13.85%,新增門店數量也由 2017 年 10 萬家增加到 2018 年 14 萬家,小龍蝦火爆主要源于以下原因:一是小龍蝦具備社交屬性,契合年輕人 消費習慣。小龍蝦直接用手處理的食用方式有利于營造社交氛圍,契合聚會、 聚餐等年輕人喜愛場合;此外,小龍蝦食用場景也契合觀看球賽等大型娛樂活 動,滿足年輕人夜宵需求。二是外賣、新零售發展推動小龍蝦需求增長。我國 生鮮電商交易規模 2014-2021 年 CAGR 為 49%,外賣市場規模 2016-2021 年 CAGR 為 37%。外賣、新零售的發展為消費者購買小龍蝦提供便利渠道,推動小龍蝦消 費需求增長。

2019 年小龍蝦熱度迎拐點,逐步回歸理性。小龍蝦熱度變化呈周期性,每 年 4-5 月熱度到達高點。自 2015 年小龍蝦熱度大幅提升,2018 年熱度到達高 峰,2019 年小龍蝦熱度開始回落,并于 2020-2021 年保持穩定。小龍蝦新增門 店數量也由 2018 年 14 萬家下滑至 2019 年 5 萬家,小龍蝦相關企業注冊量自 20 19 年持續下降,2021 年下滑至 2202 家。

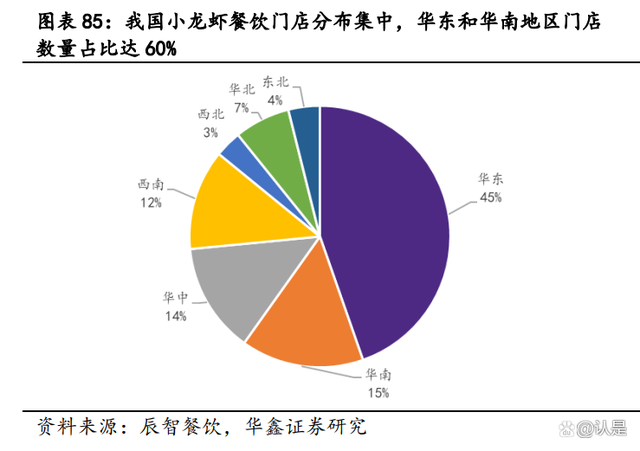

(2)小龍蝦消費區域性強,尚未出現全國性品牌。據辰智餐飲,我國小龍 蝦餐飲門店分布集中,華東和華南地區門店數量占比達 60%,其次是華中和西南 地區,分別占比 14%、12%,西北、華北、東北門店分布仍較少。此外,“第三屆中國餐飲營銷力峰會”評選出的 2021 年中國小龍蝦品牌多為區域性品 牌,如胡大飯館目前 5 家門店均在北京簋街。小龍蝦現階段品牌和消費均以區 域性為主,尚未成為全國性大單品,仍具備發展空間。

(3)“小龍蝦+萬物”成趨勢,消費場景日漸多元化。目前小龍蝦口味已不 局限于傳統的十三香、蒜香和麻辣/香辣口味,逐步拓展到油燜、清蒸、椒鹽等 多種豐富口味.此外,“小龍蝦+其他菜品”趨勢日益明顯,非小龍蝦專門店也 開始推廣小龍蝦相關菜品。據美團餐飲數據觀,美團線上非小龍蝦專門店小龍 蝦菜品數量由 2019 年 5 月 40 萬個增加至 2022 年 5 月 60.78 萬個。分品類看, 小龍蝦菜品在不同品類門店均有不同程度滲透,其中在燒烤、魚鮮、川湘菜門 店滲透率較高,分別為 21%、20%、15%,在小吃、其他地方菜系等門店場景滲透 率仍低于 10%,未來仍有較大提升空間,消費場景將日漸多元化。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564