嘉興至泉州冷凍運輸物流 冷凍物流 冷藏恒溫合理

| 更新時間 2024-12-04 08:00:00 價格 420元 / 噸 嘉興踏信冷鏈物流 浙江冷鏈物流 冷凍冷藏產品 冷凍冷藏運輸 嘉興冷凍運輸 嘉興冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

浙江踏信冷鏈物流實現了物流配送的一站式服務,在解決貨物快速分流的同時,也為客戶提供門到門配送服務。為了促進市場競爭能力、強化公司管理和提升企業形象,不斷的學習前沿物流模式優化企業管理資源。多年來,公司很多員工都經過現代化物流理論與運營的培訓,并且長期從事車輛調度和運輸管理業務,熟悉物流市場運作規律,積累了豐富的物流操作經驗。以誠信、熱情、優質的工作為各大企業服務,與多家國內企業建立了穩定的合作關系,公司業績蒸蒸日上!

在國內物流裝備供應商市場格局方面,國產設備正逐步實現進口替代。在2000年以前,我國物流裝備行業處于探索和引進階段。1995年,瑞士智能物流裝備解決方案提供商仕格在上海海煙物流配送中心落地套自動化立體倉庫系統。1997年,昆明船舶設備集團公司在引進國外先進的AGV技術的基礎上,先后承擔了數十個AGV系統的設計和安裝。

2016年以前,國內自動化分揀設備領域的市場參與者由海外大型智能物流系統集成商占據主導地位,國內快遞分揀系統供應商主要為伯曼、西門子、德馬泰克等外資品牌,下游客戶應用方面,僅有順豐和EMS兩家快遞公司在批量應用自動分揀系統、“四通一達”等其它快遞巨頭的自動化滲透率幾乎為零。

2016年以后,隨著國內電子商務的持續爆發式增長,以及國內快遞物流集團先后完成境內外資本市場上市,其對于智能物流裝備的需求快速增長,并陸續與國內廠商進行技術和項目對接,開始小批量采購自動化物流設備。

目前國內的自動分揀設備行業參與廠商主要可分為國際物流自動化設備企業、擁有研究院所和國企背景的物流自動化設備企業、具備技術實力的民營企業三大類。近年來,隨著國內企業發展經驗的積累,產品裝備制造水平不斷提高,與國外先進裝備技術相比,技術差距在逐漸縮小,技術創新實現突破,自動分揀系統及設備的運行效率、準確率、穩定性等方面取得巨大發展和突破,國產設備逐漸成為主流。

快遞物流行業的穩定快速發展為自動分揀行業需求提供支撐。我國智能物流裝備系統下游目前以快遞物流為主。智能物流裝備的主要下游產業為快遞快運、醫藥、快消、電商汽車、機場、煙草等。根據灼識咨詢統計,2019年,用于快遞行業的智能物流裝備約占中國智能物流裝備市場總量的13.70%,規模為57.5億元,2015年到2019年的CAGR為61.8%,是下游行業里增長快的行業;用于醫藥行業的智能物流裝備需求占11.31%,快消行業的智能物流裝備需求占市場總量的10.70%。目前,中科微至的下游客戶行業集中于快遞物流行業。

隨著我國經濟水平的不斷提高,特別是近年來電子商務的高速發展,我國快遞行業保持快速發展的態勢。隨著物流轉運中心、物流基地的建設,對自動分揀設備的需求也在不斷增加。據郵政局統計,2011-2020年中國快遞行業收入從758億元增長到8795.4億元,年均復合增長率達到31%,增速雖然有所放緩,但仍保持穩定。根據國家郵政局統計,2021年上半年全國快遞行業實現收入4842.1億元,同比增長26.6%。快遞電商的小批量、多批次、高頻率特征,對物流倉配中心的裝備運行效率、準確率、穩定性等方面提出了較高的要求,也進一步促進物流自動化分揀設備行業的快速發展。

物流行業自動化需求的快速增長是由快遞行業競爭加劇、人口紅利消失導致的人力成本上升、物流行業降本增效等多方面因素的共同推動而引發。近年來我國人力成本快速上漲,在很大程度上加重了人力密集型的物流行業成本負擔,運用自動化設備來替代人工勢在必行。目前我國智能物流裝備市場已經初具規模,根據灼識咨詢報告,預計2024年中國智能物流裝備市場整體規模達1,067.6億元,市場發展空間廣闊。隨著我國快遞行業集中度的日趨提高,行業競爭進一步加劇,中通等頭部快遞企業均依靠大舉投資分揀中心及自動化分揀裝備來保證其運送系統的穩定運行,持續提升運送效率和服務質量,降低人工成本,擴大競爭優勢,從而在激烈的市場競爭中爭取更多的市場份額。

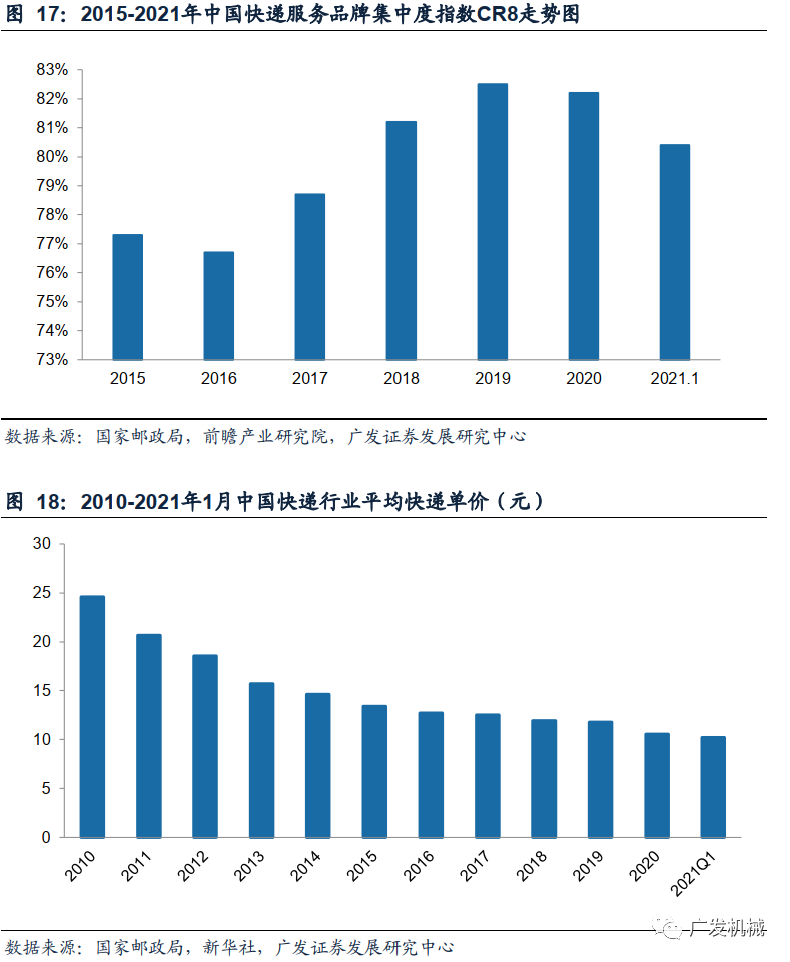

我國的快遞行業集中度較高,價格戰如火如荼。根據中國快遞協會數據顯示,自2016年以來頭部玩家市占率持續升高。在資本力量的加持下,快遞企業憑借優質服務和新興科技帶來的網絡效應、規模效應和品牌效應,業務增速遠超行業平均水平。中小企業則由于成本剛性上漲和行業價格競爭等因素的影響,行業格局快速集中。根據國家郵政局公布的快遞服務品牌集中度指數CR8來看,2017年由于市場增速大幅放緩,行業發展進入整合期,價格戰競爭激烈,部分中小企業逐漸被淘汰,導致市場集中度逐漸提高,到2019年快遞行業CR8高達82.5%,2020年和2021年集中度略有降低,CR8分別為82.20%和80.40%,仍舊維持高位。在服務相同的情況下,包件單價運費的下降是提升市場占有率的手段。

快遞單價的持續降低,進一步擴大了快遞公司對于智能物流設備的需求,以求進一步降低物流成本,提高效率,從而實現企業可持續經營。根據中國郵政局數據,中國快遞單價持續下跌,快遞企業利潤減少,我國快遞單價從2010年的24.57元/件下降至2020年的10.55元/件,2021年季度持續下降至10.2元/件。使企業需要開拓客源維持利潤,同時尋找降本增效方案。

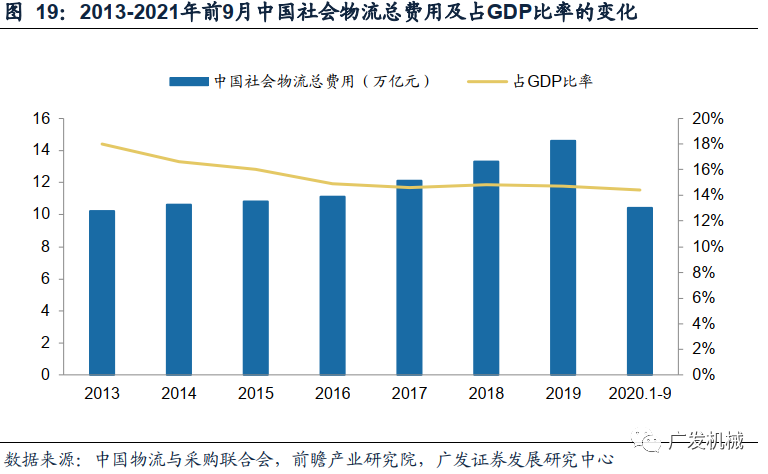

根據國家統計局和前瞻產業研究院,自2018年到2020年9月,我國的物流總費用分別為13.3萬億元、14.6萬億元和10.4萬億元,占同期GDP比重分別為14.8%、14.7%、14.4%,而美國日本等發達國家該比值穩定在8%-9%左右,說明目前我國經濟運行中的物流成本依然較高但有相當的優化空間,而智能物流分揀設備帶來的物流分揀自動化相比于傳統人工分揀則能顯著提高分揀效率從而降低快遞成本。《國家物流樞紐布局和建設規劃》提出,到2025年,要“推動全社會物流總費用與GDP比率下降至12%左右”。

以中通為例,根據物流2021年一季度報告,2020年中通快遞占快遞市場包裹運輸量20.4%,同比增長40.3%,高于整個市場增長率,用于購買土地、廠房、設備和車輛的資本開支規模較上年同期增長76%,提升了轉運樞紐的分揀能力和運行效率,降低轉運環節的人工成本,使得中通快遞成本低于行業平均水平,在行業競爭中獲得較大優勢。截至2021年第二季度,中通快遞實現361套自動化分線投入使用。

2020年物流疫情以來,人員流動減少,各地復工復產普遍遇到招工難的問題。據國家統計局數據,我國城鎮單位就業人員平均工資由2010年的3.65萬元/年上漲至2020年的9.74萬元/年,年均復合增長率達10.31%,人力的成本上升迫使自動化設備替代部分人工以降低成本。

物流終端客戶對于快遞及時性提出更高要求,促使快遞公司進一步提高分揀及配送效率。根據艾瑞咨詢統計,2016年到2019年,中國快遞72小時準時率從75.5%提高至79.3%,天貓雙十一前1億包裹的履約時間也從3.5天減少至2.4天,說明終端客戶對于快遞的及時性和準確性提出了更高要求,為了收獲客戶滿意度,持續吸引客戶,提高企業競爭力。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564