嘉興至保定冷凍貨運公司 冷凍物流 信譽好的

| 更新時間 2024-12-04 08:00:00 價格 420元 / 噸 嘉興踏信冷鏈物流 浙江冷鏈物流 冷凍冷藏產品 冷凍冷藏運輸 嘉興冷凍運輸 嘉興冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

杭州踏信冷鏈物流在北京、、重慶、昆明、西安、蘭州、銀川、烏魯木齊、廣州、武漢、長沙、濟南、石家莊、大連、沈陽、南京、杭州等地均設有分支機構和自行管理的倉庫及一大批長期合作的車輛。均能為貴公司產品達到各地的接貨、入庫、配送提供服務。

1.4 總結:與其他速凍品類的對比

與其他速凍品類對比來看,速凍米面在產品屬性方面有以下特點:1)需求更基礎:米面主要滿足飽腹需求,火鍋料、預制菜主要滿足風味需求且與餐飲場景結合更緊密,烘焙則具有較強的休閑屬性;2)增長動力更多來自于機器換人:速凍米面的細分品類基本都是中國傳統飲食中廣泛存在的品種,如餃子、湯圓、粽子、油條、餅類、面條、油條等,創新和地方特色品類有限,因此增長空間主要來自于對 B 端/C 端的手工替代;而火鍋料的丸子類產品本身是東南沿海特色小吃,在速凍化之后走向全國,伴隨火鍋涮烤場景在日常餐飲中的滲透率提升,在我們的能量攝入中攫取了更大份額;烘焙則是品類滲透率提升和替代人工雙重動力共振。

2.成長路徑:餐飲工業化浪潮殊途同歸,但并非一蹴而就

關于速凍米面制品的發展空間,我們在之前的深度報告《速凍風起,正當好時候——從日本經驗看我國速凍行業發展》中,通過對比中日兩國不同發展階段的速凍食品需求端和供給端,詳細論述了我國速凍產業的成長空間。需要指出的是,我國速凍米面制品長期以來以 C 端消費為主,直至近幾年以來 B 端需求明顯提速,我們認為催化劑主要在于兩點:1)餐飲連鎖化率的提升;2)外賣的快速發展。連鎖化經營要求精簡后廚,直接催生對標準化食材的需求;外賣的品類以快餐 簡餐為主(主食占比高),出餐快、高扣點率之下降成本的壓力也增加了對速凍米面制品的需求。

下游場景&品類的滲透也是影響不同速凍品類景氣度的重要因素。上文對比三全和安井 2011- 2020 年不同品類產品的收入情況,可以發現,三全面點、點心類產品的增速顯著高于水餃湯圓, 安井火鍋料增速又顯著高于其面米制品增速(以面點為主),三全與安井在面點品類上的增速較為接近。我們認為速凍火鍋料的市場擴容可以總結為——區域美食與諸多場景相結合,走向全國、走向千家萬戶。速凍技術使得魚丸肉丸等東南沿海小吃,能夠以規模化的方式推向全國,在廣大內陸地區迅速滲透,彼時水產海鮮對普通百姓而言還較為昂貴,魚糜產品、肉制品無疑是一種既低成本又豐富風味的選擇。而且與面點不同,魚糜制品是中間食材而非終食品,能夠與火鍋、涮鍋、燒烤、炒菜等眾多場景結合,品類滲透率提升是速凍火鍋料增長的主要動力。冷凍烘焙則既受益于烘焙食品終端需求的快速增長(品類滲透率提升),又受益于下游降成本訴求(機器換人),立高食品的 2017-21 年營收復合增速也因此在速凍行業中高。

餐飲工業化的趨勢是確定的,但在實現路徑上有不同形式,這也會影響餐食產業價值鏈的分布與 速凍生意屬性。餐飲端速凍食材滲透率提升、便利店推出自有品牌鮮食會增強上游速凍廠家的制 造業屬性,而商超、菜市場的發展則對品牌要求更高,速凍的消費品屬性更強。發展節奏上,速凍米面在 B 端的發展晚于 C 端,且 B 端天然更容易起量,因此短期內成長速度更快;疫情加速了速凍食品的消費者教育,但家庭結構小型化、單身化都是長期變量,飲食習慣的改變也并非一蹴而就,因此速凍米面在 C 端的增速或將慢于 B 端,但成長前途同樣光明。

以便利店渠道為例,方便食品的自有品牌化實際上也切走了一部分外部基礎餐食的蛋糕。參考便利店發展程度較高的日本,全家、7-11、羅森等便利店不僅是日常購物的場所,很大程度也在滿 足著消費者的快餐需求,快餐、日配鮮食已經貢獻了門店 4-5 成的收入,同時毛利率和周轉速度也往往高于加工食品和其他商品。據《2020 年中國便利店發展報告》,以日系品牌為代表的 便利店的即食食品銷售占比明顯高于本土便利店和夫妻店,毛利率也因此更高。由于便利店售賣的即食食品 SKU 較少、屬于工業化預制品,口感不如現制但勝在時間和價格,滿足的更多是對便 利性要求高的基礎飽腹需求,和快餐、C 端速凍、外賣有一定競爭。

3.何以長勝:規模和渠道的正反饋

3.1 規模:決定產品性價比,源于戰略遠見、資金實力

對于大眾消費品,規模在通路端和生產端往往都是重要的正反饋壁壘,但其壁壘深淺、作用形式 在不同品類里亦有所差異。我們認為對速凍食品而言,規模優勢主要體現為產品性價比(成本優勢)和持續擴產能力。

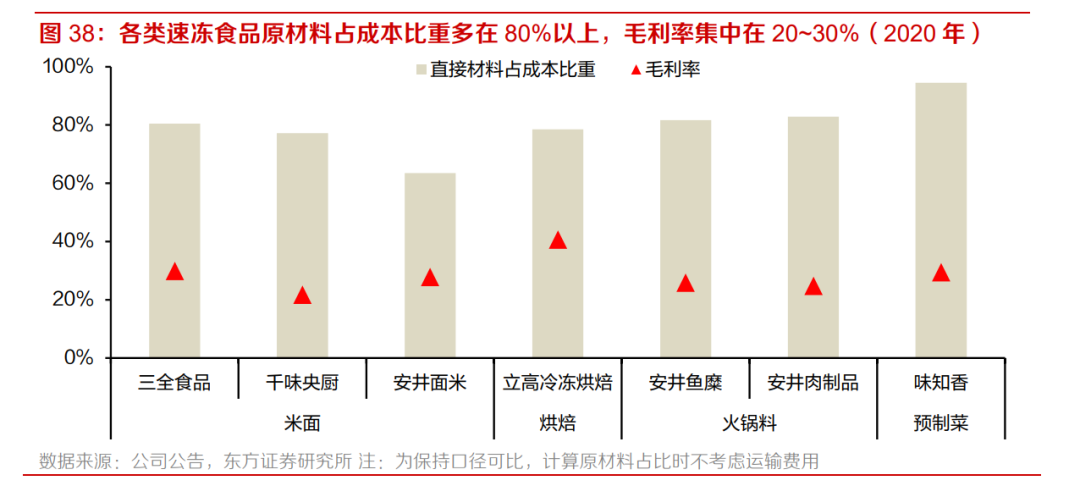

無論是 B 端還是 C 端,成本優勢都是速凍米面行業競爭的重要因素。餐飲、團餐等 B 端客戶本身競爭激烈利潤較薄,而且采購速凍米面制品本身就是為了節約人工成本,因此對價格敏感度高;C 端消費者雖然對價格敏感度略低,但由于使用頻次較乳制品、調味品、啤酒等更低,且口味記憶性有限,消費者粘性也略低;由于生產門檻低、商超扣點高,廠商面對渠道的議價力有限即使是 C 端產品也只有盡量壓縮成本才能留出利潤空間。若進一步分品類看,雖然卡通包、手抓餅等新興面點價格敏感度更低,產品形象、品質更易吸引消費者,新品的價格競爭和成本壓力看似較低。但對于全國化布局的頭部廠商而言,能夠快速鋪貨新品的前提是具有品牌和渠道優勢,而這種優勢又是以水餃、湯圓這類傳統大單品維持市占率為前提,市占率的前提又是同等品質下的成本優勢。

但橫向對比來看,單純的采購端優勢小于火鍋料。承接我們上文分析,由于速凍米面的主要原材料大宗屬性較強、季節性較弱(如火鍋料上游魚漿屬于細分市場,而且采購集中在 9 月到次年 3 月),集中采購、低價囤貨的優勢不如火鍋料明顯。三全營收規模與安井接近,但原材料庫存規模顯著小于安井,三全、千味和立高上游原材料定價更大宗、季節性弱,大量囤貨的作用有限,因此原材料周轉顯著快于安井、海欣。橫向對比來看,涪陵榨菜/安琪酵母由于上游青菜頭/糖蜜的細分性、季節性特點,原材料周轉也較慢。

降成本更多通過提升加工端的自動化程度來實現,具體看與大單品規模和產品結構有關。我們可以用人均產量=總產量/生產人員數量和成本結構來刻畫生產的自動化程度。三全由于有水餃和湯 圓兩大生產自動化程度高的大單品,且體量大,因此人均產量高于千味央廚、立高食品。安井食品生產人員較多主要由于品類較多、廠區較多,大單品體量相比水餃湯圓較小,而且米面制品以 面點為主,部分品類所需手工工序多,因此人均產量較低。成本結構角度看,三全、千味和安井米面制品的“直接人工+制造費用”占成本比例分別為 19.5%/22.0%/30.3%,也反映了產品結構造成的自動化程度差異。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564