嘉興至天津冷凍貨運專線 冷凍貨運 物流企業認證

| 更新時間 2024-12-04 08:00:00 價格 420元 / 噸 嘉興踏信冷鏈物流 浙江冷鏈物流 冷凍冷藏產品 冷凍冷藏運輸 嘉興冷凍運輸 嘉興冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

浙江踏信冷鏈物流將繼續以“以誠為本,互惠互利”的原則,以客戶滿意為標準,以保持行業為目標,不斷提升自我,超越自我,結合傳統的經驗與科學的管理,努力發展成為乃至國內、具實力的中型物流企業。

預制菜市場 C 端消費需求迎來快速增長期。伴隨居民消費習慣變化,預制菜的運營主體逐漸從大型連鎖餐飲企業的 中央廚房滲透至便利店、生鮮電商、外賣平臺等,零售渠道企業以生鮮、預制菜為切入口不斷向食品上游供應鏈延 伸,中央廚房經營已經發展成對接零售業的新業態,發展成為“生鮮基地+中央廚房+連鎖零售網點”的模式。除此 之外,便利店也成為中央廚房的重要參與者,便利店餐飲比重逐漸擴大,預制菜消費逐漸從 B 端延伸至 C 端。雙十 一期間,包括半成品菜、速食菜在內的預制菜線上成交額同比增長約 2 倍。

根據海外預制菜品發展經驗,除 B 端餐 飲企業需求,C 端預制菜消費也將成為推動食材供應鏈行業發展的重要一極。預制菜品成熟于日本,由于日本人口 密度較高,超市和便利店覆蓋范圍廣而數量多,預制菜需求量較大,C 端消費比重占到總消費四成,2020 年日本預 制菜市場規模為 238.5 億美元,行業滲透率達到 60%以上。反觀中國,目前 2B 和 2C 端消費比例為 8:2,C 端消 費比重僅占兩成,C 端藍海市場仍待發掘,未來成長空間廣闊。

后疫情時期,生鮮電商平臺通過預制菜擴展業務線,推動食材供應鏈行業和冷鏈物流快速發展。后疫情時代,生鮮 電商迎來發展黃金時期,隨著資本的大量涌入,頭部企業獲得強大助力,開始進入高速發展階段,行業參與者眾多, 促使其做長、做強供應鏈,在已經擁有相對完整的末端配送系統的基礎下,不斷向產業鏈上游進軍,逐步涉足食品 生產加工、肉類分割包裝、甚至屠宰等業務。同時,生鮮直營電商也在向更上游的種植和養殖方向探索,從源頭開 始逐步形成由產地到消費者的完整供應鏈,在供應鏈條拉長的基礎上,也對冷鏈物流全鏈路倉儲配送履約能力提出 更高要求,促進冷鏈物流行業的發展。此外,生鮮電商為了增加產品種類,提高競爭力,紛紛涉足預制菜品類,例 如叮咚買菜等生鮮電商企業推出“快手菜”等品類,目前在華東區域已經達到 30%的滲透率。

展望未來,建立全鏈路一體化的冷鏈運輸網絡,打通 B、C 端產供銷全鏈路供應鏈將成為必然趨勢。綜合來看,無 論是基于餐飲門店需求的食材供應或是中央廚房模式下的半成品菜供應,還是食材直接觸達消費者的 C 端供應,歸根結底的核心點還是體現在立足于冷鏈倉儲物流體系的上游食材供應鏈在崛起過程中,如何更好的解決食材從終端 輸送至各地門店或是送達消費者手中時仍舊能夠保持高品質和新鮮性,且在生產成本上具有價格優勢。

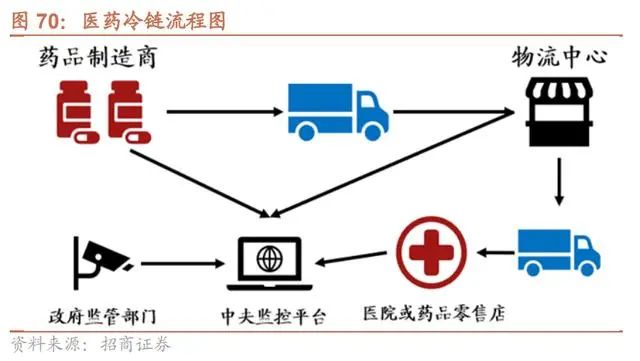

四、醫藥冷鏈尚處于發展初期,行業潛力仍可挖掘

醫藥冷鏈行業發展歷史較短,目前處于發展初期。絕大多數的醫藥產品,包括藥品、疫苗、生物制劑、生物樣本、 血液樣本等都需要在生產、加工、存儲、運輸、分銷、零售等各環節始終保持在特定的低溫環境下,以減少對醫藥 產品的損耗、污染以及破壞。醫藥冷鏈是通過特定的裝備將冷藏藥品在低溫環境下從生產者運送到使用者的一項特 殊供應鏈工程。2007 年-2011 年,冷鏈物流剛剛起步,行業內缺乏標準與規章制度,同時冷鏈物流普遍應用于食品 領域,并未在醫藥領域得到廣泛應用。2011-2016 年,隨著政策的出臺,冷鏈技術的提升,冷鏈物流開始應用在醫 藥領域,法律法規與行業標準逐漸樹立,醫藥冷鏈行業開始向著規范化、化發展。2016 年后,醫藥行業不斷發 展,帶動醫藥冷鏈物流需求、滲透率與行業標準逐步提高,新玩家也不斷進入醫藥冷鏈行業。

目前醫藥冷鏈銷售額達到 3903 億元,需求增長與政策規范助力醫藥冷鏈物流發展。近幾年,得益于醫藥品消費快 速增長,物流疫苗的大量需求,人民對于健康安全意識的加深以及政策方面的加持,醫藥冷鏈物流行業發展迅速。我國醫藥冷鏈物流市場銷售額從 2016 年的 2251 億元增長至 2020 年的 3903 億元,4 年復合增速為 14.8%。目前國 內醫藥冷鏈物流主要分為三個領域,分別是 IVD(體外診斷試劑)領域、醫藥器械領域(除 IVD 外)以及疫苗領域。2019 年,IVD 領域銷售額為 859 億元,醫藥器械領域銷售額為 546 億元,疫苗領域銷售額為 507 億。

我們預計醫藥 冷鏈物流行業有望進入高速發展期,主要因為以下幾點:1、需求方面:中國藥品消費增長較快,隨著人口老齡化程 度加深,以及人們對醫療健康的重視程度逐漸提高,醫藥冷鏈物流行業擁有較大發展機遇。2、政策方面:政府不斷 發布醫藥冷鏈物流政策,樹立行業秩序幫助行業良性發展。3、技術升級:隨著大數據、云計算、物聯網等技術的不 斷成熟,醫藥冷鏈的運輸效率與運輸質量大幅提升,實現運輸全流程信息可跟蹤、可監控、可追溯。

四大方面驅動醫藥冷鏈高速發展。中國是全球醫藥品消費增長快的地區之一,同時也是全球第二大醫藥市場,帶 來醫藥冷鏈業務高速增長的歷史機遇。我國人口老齡化的進程加快,人民收入水平的不斷提升以及人們對健康的意 識逐漸加強,醫藥產品的消費增長迅速,醫藥冷鏈物流作為核心的運輸方式,需求也呈現高速發展。驅動因素主要 包括藥品制造、第三方醫學檢測、疫苗和醫療器械四個方面:

我國藥品制造行業分為三大板塊“化學制藥、中藥、生物制藥”,其中生物制藥對冷鏈運輸的需求大,同時其 銷售額的復合增速也是三者中快的,在 2011-2015 年復合增長率達到 25.1%,2016-2020 年為 18%,為冷鏈運輸行業貢獻巨大需求。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564