嘉興至三亞冷凍運輸物流 冷鏈貨運 直達往返

| 更新時間 2024-12-04 08:00:00 價格 420元 / 噸 嘉興踏信冷鏈物流 浙江冷鏈物流 冷凍冷藏產品 冷凍冷藏運輸 嘉興冷凍運輸 嘉興冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

浙江踏信冷鏈物流將繼續以“以誠為本,互惠互利”的原則,以客戶滿意為標準,以保持行業為目標,不斷提升自我,超越自我,結合傳統的經驗與科學的管理,努力發展成為乃至國內、具實力的中型物流企業。

. 冷庫投資建造成本和運營成本分析

相比高標倉,冷庫建造成本和運營成本更高,在同等面積及構造下,冷庫總成本是干倉的2-2.5倍。

在建造階段,冷庫相比普通高標倉(下簡稱“干倉”):1)每平米建安成本更貴:冷庫單平米投資額較普通干倉高2000元以上;“干改冷”較直接投資冷庫的成本還要貴50%;2)制冷成本高:與冷庫建造成本基本接近;3)建造周期更長:中等體量的冷庫建造周期為1-1.5年,較干倉多3-6個月。

到了運營階段,冷庫相比干倉運營成本更高,包括設備購置、設備維保、水電費、人工操作成本(可能存在一些包裝或加工環節)、IT和物聯網系統搭建與維護等。從成本結構來看,主要的運營成本是電費和人工,分別占成本結構的45%、40%,其次是修理及物耗、房屋折舊分別占成本比例的8%、7%。

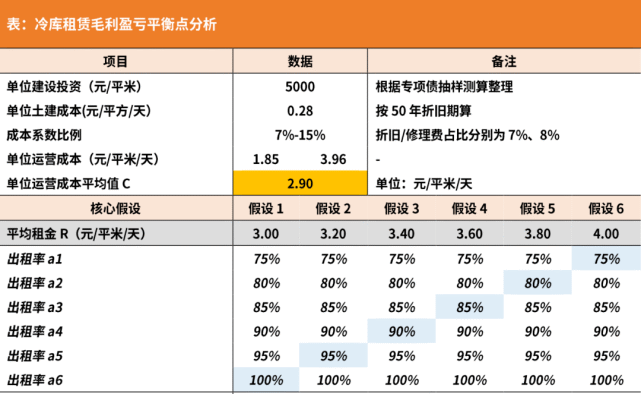

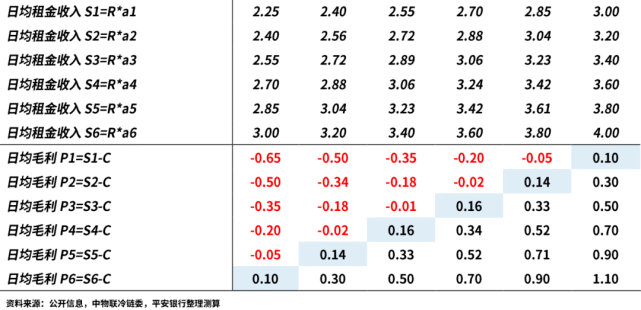

3. 冷庫租賃的毛利盈虧平衡測算

在《冷鏈物流產業鏈全景分析——基礎設施系列研究之冷鏈篇》報告中,我們曾對部分國家骨干冷鏈物流基地和財政部關于冷鏈專項債的投資額進行了相關梳理,結論是冷庫的單位建造投資成本高達5000元/平米。按照自建冷庫經營成本折舊和修理費的占比結構,可以推導出冷庫的日均運營成本在2.9元/平米/天。

根據不同的租金水平假設,我們測算出不同出租率情況下的冷庫租賃毛利盈虧情況:當冷庫日租金在3.4元/平米時,保本出租率在90%;當日租金在3.0元/平米時,出租率在才能實現盈虧平衡;當出租率小于90%,則需要提升租金水平才能實現盈虧平衡。但實際情況卻很可能因位置不佳、整體設計與需求不相符、租金過高擠出客戶、貨量不足等因素,導致冷庫無法實現盈利。

05

冷鏈物流行業需求端分析

1.消費需求驅動行業發展

根據Euromonitor數據顯示,中國生鮮和包裝食品線上滲透率不斷提升,人民日益增長的生鮮和即食食品的需求驅動冷鏈物流行業蓬勃發展,冷鏈物流需要從上游產地、中游倉儲運輸、中轉分揀、下游配送等方面全面建設。

根據中物聯冷鏈委2019年《農產品產地冷鏈研究報告》統計,當前我國總體冷鏈運輸率約為45.4%,而發達國家平均冷鏈運輸率達90%以上,生鮮損耗率與發達國家相比也有較大提升空間。同時,在我國政策的大力支持、消費升級的需求驅動、社會物流提質增效的背景下,我國冷鏈物流市場規模有望繼續保持增長,按中冷聯盟測算,2025年冷鏈物流市場規模將達到5500億元以上。

2.冷鏈物流地區分布不均衡

從地理位置來看,冷鏈倉庫設施在中國分布并不均衡:冷庫設施主要集中在華東、華中、華北和華南四大區域。不過,2020年特殊的發展環境下,推動了冷鏈物流重點企業地域格局上的變化,東南部沿海城市繼續領跑發展,中部和西部地區冷鏈物流重點企業也在持續加速,區域發展不均衡的局面得到一定程度的改善。按區域重點企業營收排序:華東>華北>華南>華中>西南>東北>西北,華東入選的企業數多,華北營收規模占比較2019年上升7.9%成為第二大區域,華中營收占比較2019年提升0.3%。

冷鏈物流收入企業多的省市分別為上海(17家)、廣東(14家)、河南(10家)、北京(9家)。

3.政策導向支持行業發展

自2010年至2021年底,國家相關部門連續發布一系列促進冷鏈物流行業發展的政策法規,主要聚焦在冷鏈物流設施布局、冷鏈物流體系建設、促進農產品流通等方面的發展措施,極大地促進國內冷鏈物流行業規范以及快速發展。

2021年12月12日,國務院辦公廳印發《“十四五”冷鏈物流發展規劃》。《規劃》是我國冷鏈物流領域份五年規劃,規劃聚焦“6+1”重點品類,包括肉類、水果、蔬菜、水產品、乳品、速凍食品等主要生鮮食品以及疫苗等醫藥產品。

《規劃》提出,到2025年,初步形成銜接產地銷地、覆蓋城市鄉村、聯通國內國際的冷鏈物流網絡,基本建成符合我國國情和產業結構特點、適應經濟社會發展需要的冷鏈物流體系,調節農產品跨季節供需、支撐冷鏈產品跨區域流通的能力和效率顯著提高。展望2035年,全面建成現代冷鏈物流體系,設施網絡、技術裝備、服務質量達到世界先進水平,行業監管和治理能力基本實現現代化。

根據《規劃》,一是要建設“四橫四縱”8條國家冷鏈物流骨干通道,串接農產品主產區和19個城市群,形成內外聯通的國家冷鏈物流骨干通道網絡,打造“三級節點、兩大系統、一體化網絡”的“321”冷鏈物流運行體系;二是提出產銷冷鏈集配中心建設;三是打造消費品雙向冷鏈物流新通道,促進農民增收和消費升級。

繼首批17個國家骨干冷鏈物流基地之后,《規劃》指出到2025年要布局建設100個左右國家骨干冷鏈物流基地;聚焦產地“先一公里”和城市“后一公里”,補齊兩端冷鏈物流設施短板,形成一批具有較強國際競爭力的企業。

根據財政部專項債發行信息披露,我們隨機挑選華東、華南、華中以及西南四個地區六個非一線城市的冷鏈基地進行取樣,這六個園區平均建造單位成本約5000元/㎡。假設滿足國家骨干冷鏈物流基地條件仍為大于500畝(約33萬㎡)的門檻不變,到2025年100個國家骨干冷鏈物流基地總面積為3300萬㎡,冷鏈物流基礎設施建設投資總額預計約為1650億元。冷鏈基礎設施及物流運營的蓬勃發展勢必對制冷設備如壓縮機、核心零部件等行業的發展帶來積極的拉動作用。

國家政策和消費拉動雙輪驅動冷鏈物流景氣度上升,物流用地以及成熟冷庫稀缺等綜合因素使得PE和物流運營方不斷尋求優質冷鏈資產;而疫情又進一步激發了投資人對冷鏈物流的投資意向,使得疫情后冷庫市場交易火熱:如黑石44億收購大灣區物流資產(含8萬噸冷庫項目)等。

06

冷鏈物流服務供給端分析

1.市占率明顯提升

民營企業是冷鏈物流企業的主要組成部分:在2020年中國冷鏈物流企業中,民營企業72家,國營企業10家,外資企業2家,合資企業10家,港澳臺企業1家,其他企業5家。企業業務重點布局的方向為冷鏈倉儲、干線運輸和城市配送。

近五年來冷鏈業務發展迅速,企業營收規模不斷擴大。2020年企業(CR100)冷鏈業務營業收入合計達694.70億元,同比增長26.36%,占2020年總市場規模的18.13%;企業市場占有率相較于2018年的13.79%、2019年的16.21%逐年增長,冷鏈市場集中度不斷提高。

2020年冷鏈物流企業前5名(Top5)的營收達到256.42億元,占到總營收的36.91%;前10名(Top 10)的營收達到409.53億元,占到總營收的58.95%;前30名(Top30)的營收達到567.58億元,占到總營收的81.69%;前50名(Top50)的營收達到621.52億元,占到總營收的89.47%;頭部集聚效應進一步提升。冷鏈物流后50名的營收只占總營收的10.53%,中小企業依然占據多數,冷鏈物流行業仍呈現散、小、雜的特點。2020年冷鏈物流企業整體營收水平進一步提升,Top5營收同比增長20.12%,Top10營收同比增長21.69%,Top30營收同比增長33.02%,Top50營收同比增長27.42%。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564