嘉興至南京冷凍貨運公司 冷凍物流 選擇踏信

| 更新時間 2024-12-04 08:00:00 價格 420元 / 噸 嘉興踏信冷鏈物流 浙江冷鏈物流 冷凍冷藏產品 冷凍冷藏運輸 嘉興冷凍運輸 嘉興冷鏈冷凍 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

浙江踏信冷鏈物流將繼續以“以誠為本,互惠互利”的原則,以客戶滿意為標準,以保持行業為目標,不斷提升自我,超越自我,結合傳統的經驗與科學的管理,努力發展成為乃至國內、具實力的中型物流企業。

01

摘要

一、行業概況

冷庫投資運營的基本原則和盈利能力分析

1、從建造標準,冷庫為高標倉服務分支:冷庫建造及運營成本高,對城市發展、區位交通和用量需求有較高的要求。

2、冷庫在同等面積及構造下,冷庫總成本是高標倉的2-2.5倍。

3、因冷庫建造和投資更為復雜,管理和運營更精細化,使得冷庫盈利對單位租金收入和出租率更為敏感:當冷庫日租金在3.4元/平米時,保本出租率在90%;當日租金在3.0元/平米時,出租率在才能實現盈虧平衡;當出租率小于90%,則需要提升租金水平才能實現毛利盈虧平衡。

冷庫投資開發參與者分析

冷庫投資開發的參與者包括:1)政府主導投資(國家骨干冷鏈物流基地,肉類儲備庫等);2)物流服務業(港口、物流服務商);3)物流不動產開發商;4)投資機構;5)下游使用者(農批市場、商業零售、食品生產)等。

其中,國家骨干冷鏈物流基地、優質的物流不動產開發商及投資機構在冷庫領域投資活動為活躍;此外,第三方物流服務商企業為了業務發展,對冷庫建設投資也有較高的訴求。

二、行業發展趨勢

在物流疫情居家隔離之下生鮮電商迎來井噴式發展,來自生鮮電商和第三方冷鏈運營商的租賃需求活躍。目前冷鏈物流已經成為保障民生和鏈接全球生鮮食品的重要通路,冷庫作為存儲、包裝和分銷產品的場地,在整個鏈條中發揮極為重要的作用,冷庫基礎設施已經成為物流新基建的重要內核。

這是疫情后生鮮和醫藥冷鏈需求的爆發式增長在投資市場的直接體現。自 2020年起冷庫投資交易也日趨活躍,境內外資本紛紛加快腳步布局冷庫市場:黑石 44億元并購大灣區物流資產中有一處 8 萬噸冷庫項目;漢斯收購位于東莞的冷鏈倉庫項目;方源資本全部接收 CJ 物流所持有的榮慶物流所有股權等。

除了冷庫交易市場熱度不減之外,冷庫建設也非常火爆。萬緯冷鏈、美庫、亞冷等物流地產和倉儲企業不斷加速在全國的冷庫網絡布局,相繼在全國范圍內拿地建設、改建高標倉冷庫。

相比普通高標倉,冷庫投資和建造更為復雜,管理和運營更精細化,收入更多元,對投資者而言其前期項目投入更大。同時,不同類型的冷庫其可投資性也大相徑庭,從投資角度出發,功能型冷庫(如配送型冷庫和分撥型冷庫等)承擔存儲、分撥、配送和加工等功能,相比存儲型冷庫更具通用性,可投資性更強。

02

行業概況

1.冷鏈物流是什么

冷鏈物流是指物品在生產、倉儲或運輸和銷售過程,一直到消費前的各個環節始終處于產品規定的低溫環境下的物流運輸模式。它是隨著科學技術的進步、制冷技術的發展而建立起來的,是以冷凍工藝學為基礎、以制冷技術為手段的低溫物流過程。

2.產業鏈全景圖

冷鏈物流產業鏈可分為上游冷藏基礎設施供應商、中游冷鏈物流服務企業和下游使用者三部分。上游包括冷藏車、冷藏集裝箱及冷藏設備的生產企業;中游可以分為運輸型、倉儲型和綜合型冷鏈物流企業;下游使用者主要分布于食品、醫療產品以及其他行業。

上游基礎設施提供商(設備)總市場規模預估為600-700億元(不含基建),基礎設施建設總規模至2025年約為1650億元。2020年中游冷鏈物流服務總市場規模約3831億元,預計至2025年冷鏈物流服務市場總規模可達5500億元。

3.價值鏈主要環節

3.1 上游冷鏈基礎設施不斷完善

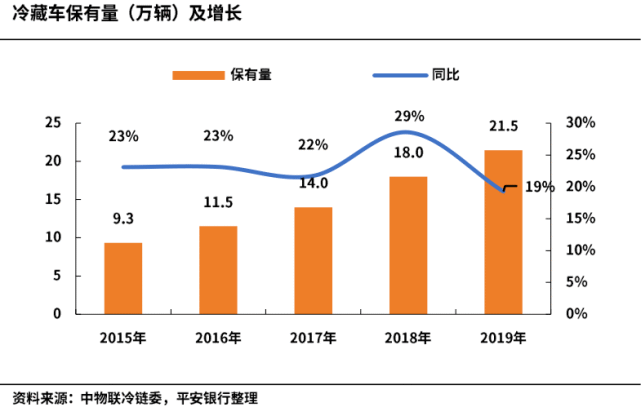

在中央政治局會議提出實施城鄉冷鏈物流基礎設施補短板工程要求后,我國冷鏈基礎設施建設加快推進。根據中物聯冷鏈委,2015-2019年我國冷庫總量從3740萬噸上升至6053萬噸,冷藏車保有量從2015年9.34萬輛上升至2019年21.47萬輛。

根據物聯云倉平臺冷庫數據顯示,我國2020年上半年冷庫總面積約952.26萬平,僅占倉庫總量的2.99%。按照我國冷庫溫區分布來看,冷凍庫占比高達70%,是冷庫的主要溫區,主要用于存儲冷凍食品;冷藏庫占比約為25%,主要用于存儲生鮮及短保物品;部分冷庫根據業務需要還設計了恒溫庫及其他溫區,用于存放特定物品。

2020年上半年北京、沈陽、上海、廣州、鄭州、武漢地區的出租情況較好,空置率均低于8%;部分二線城市由于供給增加去化壓力較大,如南京空置率高于20%。2021年末世邦魏理仕整理的十二個冷庫重點城市租金情況,與租賃需求有較強相關性(如下圖)。

冷庫基礎設施是冷鏈業務的底盤,具有位置優勢和建造品質優勢的冷庫將受到市場和客戶的青睞;高效穩定的庫內運營水平和客戶服務能力越來越成為上游企業選擇冷鏈合作伙伴的重要考慮因素。冷庫服務主要參與者包括以下三類企業:1)冷庫基礎設施提供商;2)第三方運營商;3)綜合物流服務商。

與發達國家相比,我國的冷鏈硬件設施依然缺乏,發展相對滯后。國際冷藏倉庫協會(IARW)數據顯示,我國城市居民人均冷庫庫容0.13立方米,美國人均庫容面積達到0.49立方米、英國人均庫容面積達到0.44立方米,我國人均庫容水平較發達國家水平仍然很低。2014年我國冷藏車保有量也顯著低于發達國家,經過近幾年的追趕,2019年我國冷藏車的保有量已達21.5萬輛,運輸設備的保有量有了長足的進步。

3.2 中游冷鏈物流市場規模近4000億

根據中物聯冷鏈委數據及預測,2020年冷鏈物流服務的市場規模3831億人民幣,五年復合增速為12%。其中運輸、倉儲和其他服務環節價值鏈占比分別為40%、30%、30%;而公路運輸占據冷鏈物流運輸環節的90%,是冷鏈物流重要的運輸方式。

冷鏈物流業務內容主要包括產品的低溫加工、貯存、運輸、配送及銷售四個環節;冷鏈運營收費模式包括租金收入、操作費、加工收入等,運營成本包括水電費、搬運費、加工成本、折舊等。冷鏈服務鏈條具有復雜性、協調性、信息化、高成本的四大特點,進入門檻較高,盈利能力較弱:參考國際財務狀況,全球大的食品供應鏈企業Sysco的凈利率在2%左右水平,而全球大的冷庫運營商美庫凈利率在-3%至3%之間浮動。

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564