湖州至鄭州冷凍貨運專線 冷鏈物流 行情預測

| 更新時間 2024-12-02 08:00:00 價格 420元 / 噸 湖州冷凍食品 全程打冷 湖州冷鏈運輸 保證時效 湖州冷藏產品 湖州冷運 聯系電話 17280155564 聯系手機 17280155564 聯系人 宋江 立即詢價 |

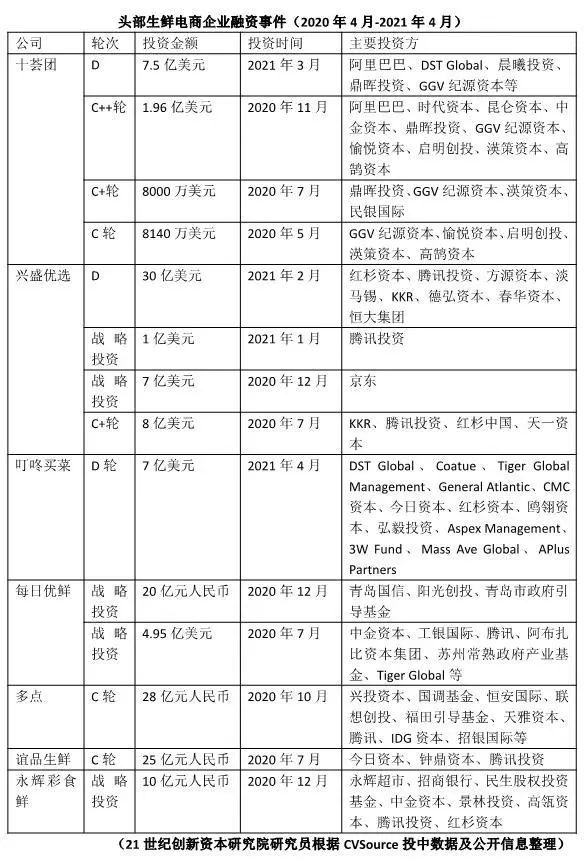

去年在疫情催化下爆發式增長的生鮮電商賽道,今年仍持續獲得資本方青睞。4月6日,叮咚買菜宣布已經在近日完成7億美元D輪融資。就在一周前的3月31日,十薈團宣布完成7.5億美元D輪融資。2月份,興盛優選宣布完成30億美元的D輪融資。

資本熱捧背后,是高速增長的千億級市場。艾瑞咨詢報告顯示,2019年中國生鮮電商行業市場交易規模達2796.2億元,較上一年增長36.7%。2020年受疫情影響,消費者對于生鮮到家的需求急速增長,生鮮電商市場交易規模將會有顯著的提升,預計到2023年,生鮮電商市場交易規模將超過8000億元。

在這個千億級的市場中,不僅有叮咚買菜、十薈團、興盛優選等頭部企業勇立潮頭,同時,拼多多、美團、滴滴等巨頭也在去年陸續加入戰局。當巨頭借助資源優勢和補貼吸引用戶,創業企業有怎樣的壁壘迎戰?生鮮電商賽道未來將走向怎樣的發展格局?

21世紀創新資本研究院通過對第三方機構數據進行統計分析,以及對生鮮電商賽道一線從業者、投資人的訪談,解碼過去一年生鮮電商領域的創業公司融資現狀、市場競爭格局,頭部企業在與巨頭競爭過程中鑄就的競爭壁壘,同時對生鮮電商行業的未來發展趨勢進行分析。

投融資數據解讀:多家頭部企業一年內完成數輪融資

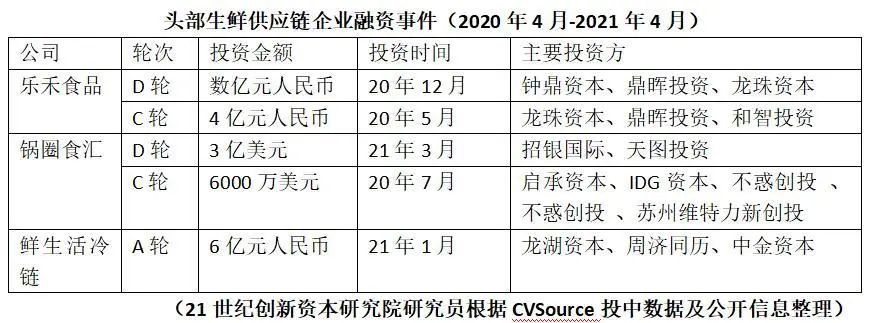

21世紀創新資本研究院根據第三方數據統計發現,2020年4月到2021年4月,生鮮電商領域共有約90起融資事件,其中面向C端的生鮮電商企業融資73起,代表性企業如十薈團、興盛優選、叮咚買菜、每日優鮮。涉及生鮮電商上游的供應鏈企業融資有17起,代表性企業如樂天食品、鍋圈食匯、鮮生活冷鏈。

市場熱度體現在,多家頭部企業在過去一年時間里完成了多輪融資。比如十薈團在從2020年4月到目前的一年時間里,完成了四輪融資,總融資額超過11億美元。新引入的投資方包括DST Global、鼎暉投資、GGV 紀源資本、中金資本、時代資本等。

興盛優選同樣完成四輪融資,總融資額達到46億美元,新引入的投資方包括紅杉資本、京東集團、淡馬錫、德弘資本、春華資本等。每日優鮮完成兩輪戰略投資,總融資額達到約7億美元,新引入的投資方包括青島國信、陽光創投、青島市政府引導基金等。

叮咚買菜在2019年7月的B+++輪投資后,長達一年的時間里并沒有進行新的融資。一直到今年4月,叮咚買菜宣布完成7億美元的D輪融資,新引入了DST Global、Coatue、Aspex Management、3W Fund等。一眾國外風險資本的加入,加上年初時的赴美上市傳聞,讓人猜測這或將是其上市前的后一輪融資。

同時,物美、永輝這樣的傳統商超巨頭孵化出來的多點、永輝彩食鮮也受到資本方的青睞,分別收獲IDG資本、紅杉資本等機構的投資支持。

對生鮮電商企業來說,上游供應鏈至關重要,資本方對生鮮供應鏈企業也保持著熱忱。比如食材供應鏈服務商樂禾食品、鍋圈食匯均在過去一年時間里完成了C輪、D輪融資,投資方包括鐘鼎資本、天圖投資等。冷鏈物流解決方案提供商鮮生活冷鏈,獲得來自龍湖資本、中金資本等的A輪投資。

從機構端來看,我們發現在從2020年4月到2021年4月的一年時間里,紅杉資本和騰訊投資是在生鮮電商領域出手多的投資方。紅杉資本不僅投資了當前大熱的叮咚買菜、興盛優選,也投資了永輝超市推出的永輝彩食鮮。同時,它還投資支持了專注于進口生鮮食材的互聯網企業大希地,以及韓國生鮮電商平臺Market Kurly。騰訊投資也注資支持了興盛優選、每日優鮮、多點、永輝彩食鮮、誼品生鮮這些生鮮電商企業。

經營模式之爭:前置倉、社區團購、平臺到家、到店到家模式各有千秋

在這個千億級的大市場中,生鮮電商企業五花八門。歸類來看,企業采用的經營模式主要有這四種:前置倉模式、社區團購、平臺到家、到店到家模式。我們通過分析發現,這四種模式都有著典型的代表企業和相應層級的消費人群。每種模式都有著明顯的優勢和劣勢,不同模式間也存在著重疊和互補。

首先,每日優鮮、叮咚買菜、美團買菜等生鮮電商平臺,均采用“前置倉”模式經營。這種模式極大提高了配送效率,讓生鮮商品可以在周邊1-3公里范圍內,實現1小時甚至半小時送達。對一二線城市平常工作比較忙碌的中產階級群體來說,前置倉模式讓其獲得更好的消費體驗。

但前置倉模式的劣勢在于,它屬于重資產、重運營模式,大倉到前置倉以及后一公里的配送成本較高,生鮮商品的多級運輸也容易形成損耗。此外,前置倉模式一般沒有線下門店、缺乏線下流量入口,需要線上大額補貼券來拉新獲客。在成本居高不下同時用戶端需要補貼的情況下,前置倉模式的生鮮電商平臺很難實現盈利。

第二,興盛優選、十薈團等生鮮電商平臺,采用的是社區拼團模式經營。這種模式以“預售、次日達、自提”為特點,形成線上銷售、線下自提的流量閉環。大致流程是,首先由團長在微信群里推廣團購商品,群內用戶在特定時點前(一般為當晚11點)下單,同時選擇自提點。平臺收集完訂單后,進行加工、分揀、裝車和運輸,通常在第二天12點前將貨送至自提點(一般為團長所在門店),再由用戶自行提貨。

對追求性價比和依賴熟人社交的下沉市場用戶來說,社區拼團模式充滿吸引力。這種模式優勢在于,采用預售方式以銷定采,降低了生鮮庫存損耗。自提的方式,也降低了配送成本。對平臺團長來說,社區團購模式較少了占用資金、店面物理空間,同時自提帶來線下人流,用戶很可能產生附帶性購買行為,為店主帶來額外收入。由此,平臺可以較好的控制成本和補貼,擁有更加健康的財務模型。

但劣勢在于,這種模式對團長的依賴度較高,但團長并沒有跟平臺形成強綁定關系,導致團長的流動性較高。同時對用戶端來說,社區拼團模式的配送時效性、便捷性不如前置倉模式。

第三是相對輕資產運營的平臺到家模式,主要玩家包括京東到家、美團、餓了么等。這種模式下,平臺和商家達成合作,用戶在平臺下單后,由配送員到附近商家取貨完成配送,平臺抽取一定比例的傭金來實現盈利。

這種模式更適合匯聚流量的大平臺而非創業公司,它的優勢在于,前期投入成本比前置倉模式要低,更容易控制成本實現盈利。但劣勢在于,平臺到家模式生鮮電商的毛利率會相對較低,且平臺不容易對入駐商家的產品進行品控。同時對實體商家來說,實體店需要匯聚人流形成消費。與平臺合作后,將門店的人流量進行了分流,減少了用戶的到店消費頻次。

第四種是以盒馬為代表的到店+到家模式,即用戶既可以到店消費,也可以線上購買商品,由平臺進行配送。這種模式優點在于能夠為用戶提供線上線下一體化的服務,消費體驗感更佳,但通常商品價格也相對更高。所以更加適合追求商品品質和品牌,對價格不那么敏感的一線城市高端用戶群體。這種模式的劣勢在于,對平臺來說這同樣是重資產、重運營模式,需要更好的成本控制和忠實用戶培養,才能夠實現盈利。

巨頭入局:創業公司增強選品能力、供應鏈能力構筑競爭壁壘

上述四種經營模式中,社區團購模式在過去一年里尤為火熱。不僅有十薈團、興盛優選等創業公司發展迅猛,同時也吸引了巨頭的躬身入局。

2020 年,美團、拼多多、滴滴等互聯網巨頭相繼推出美團優選、多多買菜、橙心優選,進軍社區團購市場。今年3月,阿里也宣布成立 MMC 事業群,聚焦社區團購業務,名為“零小哇優選”, 整合了零售通的社區團購業務和盒馬集市。

巨頭做社區團購業務有哪些獨特優勢?東北證券報告認為,美團優選“高頻打低頻”業務經驗豐富,通過地推模式 快速聚集團長資源,完成供應鏈末端的用戶池沉淀,同時發力倉配建設,生態協同效應突出。

多多買菜主站流量與社區團購核心目標 人群重合度較高,具備特有的用戶轉化優勢和導流作用。主站累積的豐富社交數據將幫助團購業務匹配用戶需求,極大降低商品庫存及損耗。同時,“豐富的農產品供應+重金投入倉儲物流基礎設施建設” 將給多多買菜帶來發展新增量。

高臨咨詢(Third Bridge)的專家認為,對滴滴的橙心優選來說,做社區的生鮮店或許是今年的重點,發展成為類似錢大媽的模式。對阿里巴巴來說,既有盒馬業務,也投資了十薈團,如今又成立單獨的事業部,屬于多條腿走路的態勢。

一方面,巨頭搶占了一定的資源和市場份額,影響興盛優選、十薈團等的原本開城計劃。另一方面,資金雄厚的巨頭為拉新挑起補貼戰,也讓創業公司的盈利計劃進一步推遲。面對巨頭挑戰帶來的壓力,創業公司如何構筑競爭壁壘?我們發現把控供應鏈、差異化選品是其中關鍵。

生鮮商品在運輸、配送等各環節的極易耗損,只有把控供應鏈、降低折損率,才能夠控制成本。這樣既有利于給用戶提供更高性價比的產品,也利于平臺自身實現盈利。以十薈團為例,它在D輪融資時就透露,融資資金主要用于構建下沉市場的供應鏈基礎設施,強化生鮮商品源頭集采能力。

在具體做法上,據了解,十薈團對于橙子、蘋果等能夠相對較長時間保存的水果,十薈團跟源頭產地成直供關系。當水果成熟后直接裝車,通過物流系統計算優的線路,在全國大區進行配送。這種集中采購沒有中間商環節,降低成本和損耗率,同時保證水果的新鮮和口感。對韭菜、芹菜、白菜等高損耗率商品,十薈團采取跟城市周邊蔬菜基地合作的模式,形成集約化規模性訂單,既保障產品品質又保存較高的產品性價比。

當消費者面對大同小異的社區團購APP時,除了性價比,差異化的選品也是吸引用戶的關鍵。在選品方面,興盛優選的做法是,首先,通過對當地商超、社區店等的調研,選出適合當地人生活習性的品項。同時,兼顧商品的季節性、品牌性以及網紅屬性,從而吸引更多的用戶。而十薈團方面則據稱有買手深入源產地,挖掘滿足用戶多元化需求的高品質、高性價比商品。

趨勢預判:疫后用戶習慣逐漸形成,多種模式共同發展

綜合上述研究,我們認為,未來生鮮電商行業存在三方面趨勢值得關注。

首先,疫情催化生鮮電商行業迅猛發展,疫后用戶習慣延續,行業增長勢頭持續。去年突如其來的疫情,讓無接觸的生鮮電商體現出優勢,逐漸深入千家萬戶。在后疫情時代,在“懶人經濟”的浪潮下,大量用戶已經養成線上購買生鮮商品的習慣,使用頻次也越來越高。生鮮電商將成為傳統線下生鮮門店、傳統電商的有力補充,行業增長勢頭也將持續。

第二,多種模式共同發展,滿足不同層級消費者需求。目前生鮮電商行業有著以多種模式經營發展的代表企業,滿足不同層級消費者的需求。比如對一二線城市的白領來說,追求時效性、便捷性,更傾向于前置倉模式的叮咚買菜、美團買菜。對下沉市場用戶來說,更追求性價比,社區團購模式的十薈團、興盛優選有更大的發展空間。我們預計行業仍會是多種模式共存的狀態,不會出現一家獨大的局面。

第三,頭部企業逐漸上市,行業洗牌加劇。目前,已經有叮咚買菜、每日優鮮等傳出計劃赴美上市的消息,上市帶來的品牌效應和資金支持,將幫助企業提升競爭力。加上拼多多、美團等巨頭的涌入,永輝、物美等傳統商超的入局,可以預見生鮮電商行業的競爭將再度升級,行業洗牌將加劇。

另外值得注意的是,即便頭部企業計劃走向上市,目前仍沒有生鮮電商企業完全實現盈利。一方面,在迎戰巨頭的情況下,生鮮電商企業面向用戶端的補貼燒錢在持續。另一方面,由于生鮮產品的特殊性,冷鏈、倉儲、運輸方面的成本居高不下。企業需要不斷優化供應鏈,在成本和收益間尋求平衡。誰能夠率先形成業務規模效應、實現正向盈利,誰將在戰局中脫穎而出。

End

End

請聯系我們詢價

請聯系我們詢價- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

- 請聯系我們詢價

聯系方式

- 電 話:17280155564

- 執行董事:宋江

- 手 機:17280155564

- 傳 真:17280155564

- 微 信:17280155564